التقنية المالية (فنتك أو FinTech) والتي هي اختصار (Financial Technology) تعد أحد أكثر المواضيع إثارة في السنوات الأخيرة والتي يتم تداولها بشكل مستمر. هنالك العديد من التعريفات لمصطلح “فنتك” أو التقنية المالية، لكن خلاصتها هي أن التقنية المالية عبارة عن صناعة مالية جديدة تعتمد على التقنية بشكل كامل في إنشاء نماذج أعمال جديدة ومبتكرة في صناعة الخدمات المالية ويتم تقديمها كعملية شاملة من البداية للنهاية عبر الإنترنت.

بسبب اعتماد الفنتك على الابتكار، يُلاحظ في أحيان كثيرة استعمال مصطلحات الابتكار المالي (Financial Innovation) والتقنية المالية بشكل مترادف على الرغم من عدم تشابه المصطلحين. الابتكار المالي هو عملية نقوم من خلالها بإنشاء أدوات مالية وتقنيات وأسواق مالية جديدة. دوافع الابتكار في الخدمات المالية قد يكون إما بسبب تغيرات اقتصادية، تنظيمات جديدة أو حتى تقنيات جديدة دخلت السوق. بينما التقنية المالية أو الفنتك على الجانب الآخر، هي من أشكال الابتكار المعتمد على التقنية بشكل كامل. لذلك، فإن الابتكار المالي هو مصطلح أكثر عمومية حين نتكلم عن إحداث التغييرات قي قطاع الخدمات المالية.

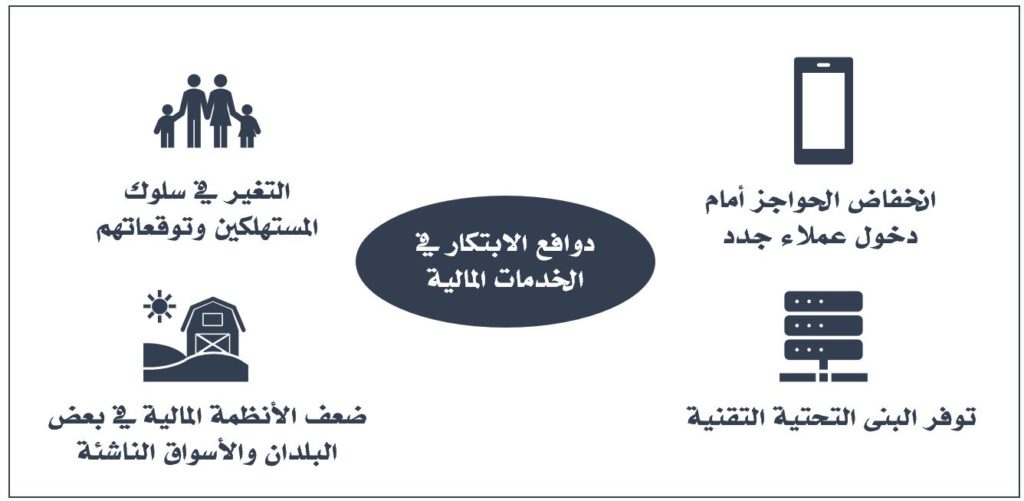

لكن ما الذي يدفع الى الابتكار في الخدمات المالية؟

- انخفاض الحواجز أمام دخول عملاء جدد بسبب توفر القنوات الحديثة مثل الأجهزة المحمولة والذكية والتي أصبحت تحل محل الفروع ومنافذ البيع التقليدية.

- وجود البنية التحتية التقنية وشبكات الاتصال وبتكاليف معقولة.

- التغير في سلوك المستهلكين وتوقعاتهم من مقدمي الخدمات المالية.

- ضعف الأنظمة المالية الحالية في بعض البلدان والتي لا تلبي احتياجات وتطلعات المجتمعات المحيطة بها.

لقد خلقت التقنيات المالية فضاءًا ومساحة لاندماج وصعود الأسواق الناشئة مما ساهم في دفع النمو الاقتصادي لهذه الأسواق والبلدان التابعة لها. حيث أصبح بإمكان المستهلكين استخدام هواتفهم المحمولة للوصول إلى العديد من الخدمات المالية والتي لم يكن من الممكن الوصول إليها. هذا التطور والتغير نتج عنه فرصاً عديدة لشركات التقنية المالية للاستفادة من الأسواق الجديدة والناشئة في إفريقيا وآسيا وأمريكا الجنوبية. أضف إلى ذلك نمو البنوك المنافسة، مما يعني هذا بأن أحد مصادر إيرادات البنوك التقليدية سوف تتأثر بشكل كبير في كل من الأسواق الناشئة والأسواق التقليدية.

المجالات والتطبيقات الحالية للتقنية المالية

الخدمات المالية عالم معقد من الأنظمة المختلفة والتي تعمل وتتكامل مع بعضها البعض لكنها محكومة بالكثير من التنظيمات والتشريعات والقوانين. ولفهم تأثير التقنية المالية على صناعة الخدمات المالية، من المفيد استخدام إطار وظيفي عام لفهم الآثار المزعزعة (FinTech Disruption) المحتملة من قبل التقنيات المالية. سنقوم باستعراض الوضع الحالي لصناعة الخدمات المالية من خلال استكشاف تأثير التقنية والابتكار على أربعة مجالات هي: النقود والأسواق ومواقع التجارة والبنى التحتية للخدمات المالية. هذي المجالات هي ما تتمحور حولها العديد من مكونات وابتكارات التقنية المالية.

(1) النقود ومستقبلها

لقد غيرت التقنية المالية الطريقة التي يفكر بها الناس حول النقود وآلية تبادل القيمة بشكل آني ورقمي. حدث ذلك بعد ظهور بعض الاتجاهات في التقنية المالية والتي زعزعت المفاهيم التقليدية للنقود نذكر منها على سبيل المثال هنا: تقنيات البلوكتشين أو سلاسل الكتل الموزعة (Blockchain)، العملات الرقمية مثل البيتكوين والإيثيريوم وغيرها، تقنيات تحويل الأموال بواسطة النظير إلى النظير، المحافظ الرقمية وتقنيات الدفع عبر الهواتف المحمولة مثل Apple Pay وغيرها.

(2) الأسواق التجارية (Marketplaces) ومستقبلها

تقليديا كانت الأسواق التجارية من جانب واحد. ومع ذلك ، هناك اليوم العديد من الأمثلة على الأسواق ذات الوجهين (على سبيل المثال، الإقراض من نظير إلى نظير) وكذلك الأسواق الجديدة مثل الخدمات المالية لمن ليس لهم علاقة بأي من البنوك والمصارف (Unbanked) والشركات الصغيرة أوالمتوسطة الحجم (SMEs). تتضمن بعض الاتجاهات الحالية في هذا النطاق: منصات التمويل الجماعي (Crowdfunding) والتمويل من نظير إلى نظير (Peer-to-Peer lending)، منصات الدفع الجديدة، الدفع عبر الأجهزة المحمولة أو المحافظ الرقمية.

(3) الأسواق المالية (Financial Markets) ومستقبلها

في زمننا الحالي والتي تسيطر عليه تقنيات الأجهزة الذكية والشبكات الاجتماعية ذات الانتشار الواسع، برزت أسواق وشبكات جديدة تعمل على تغيير صناعة الخدمات المالية بشكل كبير حيث يجري تطوير استخدام هذه التقنيات في العديد من مجالات الابتكار والخدمات المالية والتقنية ومنها: التداول الآلي وعالي التردد (High Frequency Trading)، ومنصات المشورة الآلية وإدارة الثروات (Automated Wealth Management and Robo Advisory)، تطبيقات الذكاء الاصطناعي وتعلم لغة الآلة في اتخاذ القرارات.

(4) البنى التحتية المالية (Financial Infrastructure)

البنية التحتية المالية هي الأساس والتي ترتكز عليه الخدمات المالية حيث توفر منصة لتوزيع وإدارة الخدمات المالية. تشمل البنية التحتية الأنظمة والتقنيات التي تتيح الوصول إلى الخدمات المالية أو التوسيط بين أطرافها، وكذلك المؤسسات، التنظيمات والتشريعات التي تحكم الوصول إلى الخدمات المالية. تمكن البنية التحتية المالية الفعالة من تحسين “الوصول والشفافية وتحسين الحوكمة والاستقرار في الأسواق المالية”. تقليدياً، تسيطر البنوك والمصارف على تحويل الأموال والعمليات ذات الصلة. ومع ذلك، وبسبب الابتكار التقني الحديث، توفرت طرق أسرع وأفضل للمستهلكين. هذا يعني أيضًا أنه مع زيادة عدد المستهلكين الراغبين في التعامل بطريقة لا تشوبها شائبة، يلزم تحسين تقنيات الأمان والخصوصية. بالإضافة إلى ذلك، نظرًا لاستخدام البيانات الشخصية للمستهلكين، فهناك مخاطر أكبر تتمثل في تعرض معلوماتهم الخاصة للتطفل أو الاختراق. خلق هذا الشيء مجالًا للابتكار في البنى التحتية لصناعة الخدمات المالية ومنها: الأمن السيبراني والخصوصية، والتقنية المتعلقة بالتشريعات والتنظيمات (RegTech أو Regulatory Technology).

خاتمة

المشهد الحالي للخدمات المالية مهيأ ومعرض للتغيير كما أسلفنا بسبب تغير توقعات العملاء، وزيادة في الوصول إلى رؤوس الأموال الاستثمارية باستخدام منصات التمويل المختلفة، وانخفاض الحواجز أمام دخول مستهلكين جدد، والتطور التقني المتسارع. لذلك بدأت المؤسسات المالية الكبيرة في تطوير استراتيجيات لتعزيز الابتكار والبقاء على صلة بالمستقبل والذي لا زال مجهولاً في صناعة الخدمات المالية. في قادم الأيام، سنتكلم عن بعض المشاريع بشيء من التفصيل والتطورات وما يحدث في هذا المجال كلما استجد جديد. نلقاكم بكل خير في مقالة قادمة بإذن الله.